EL ACTUAL CUADRO SE HA ACTUALIZADO EN POST DE 12 DE OCTUBRE DE 2018.

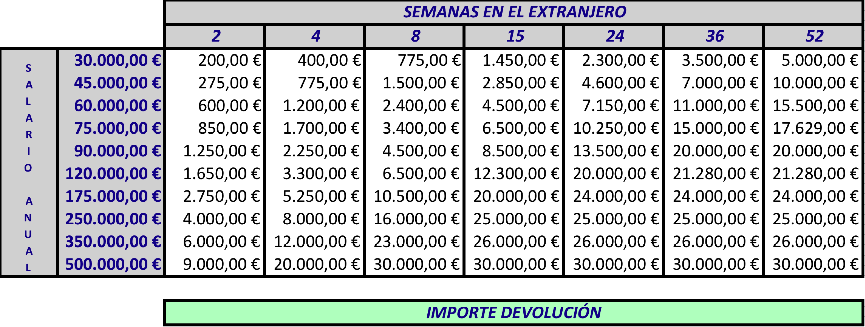

Adjuntamos a continuación una sencilla tabla visual para calcular a cuanto ascendería la devolución por aplicación de la exención por trabajos realizados en el extranjero (art. 7.p Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas.

De acuerdo con la anterior tabla, un trabajador que ha estado desplazado 6 meses (24 semanas) con un salario anual bruto de 75.000€, tendría derecho a la devolución de 10.250€ en aplicación del 7p. Importe que se incrementaría por el efecto de la progresividad y en función de las circunstancias personales del trabajador.

Como indicábamos, en todo caso debería verificarse el importe final de la devolución, en tanto la presente tabla no distingue entre las distintas CCAA, ni tiene en cuenta resto de rendimientos a declarar, ni la situación familiar preexistente.

Saludos cordiales y muchas gracias por la confianza.