![]()

Adjunto Circular Fiscal preparada por mi compañera Susana Blasco del Departamento Fiscal de UHY Fay & Co de Barcelona.

MEDIDAS TRIBUTARIAS ADOPTADAS EN LA LEY 22/2013, DE 23 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2014

Como cada año, a finales del mes de diciembre, el BOE publica la Ley de Presupuestos Generales del Estado, así el pasado 26 fue publicada la Ley 22/2013, de 23 de diciembre de Presupuestos Generales del Estado para el año 2014.

http://www.boe.es/boe/dias/2013/12/26/pdfs/BOE-A-2013-13616.pd

Como cada año, en dicha norma se incorporan determinadas medidas tributarias, de las que resaltamos las siguientes:

- Respecto al IRPF se prorroga el gravamen complementario y la reducción del rendimiento neto de actividades económicas por mantenimiento o creación de empleo, se regulan las compensaciones para 2014 de la percepción de rendimientos irregulares del capital mobiliario y se actualizan los coeficientes de actualización para 2014 de las transmisiones de inmuebles tanto en Renta como en Sociedades.

- Respecto a este último impuesto, en otras medidas, se prorrogan para 2014 tanto el tipo reducido para micropymes que mantienen empleo, como la deducción por gastos de formación para gastos en inversiones para habituar a los empleados en nuevas tecnologías.

- En relación con el Impuesto sobre el Valor Añadido, se introducen modificaciones para adecuar nuestro impuesto tanto a la Directiva europea, como a la jurisprudencia del Tribunal de Justicia de la Unión Europea.

- Respecto al IRNR se prorroga el gravamen complementario para el año 2014.

- Por último, se actualiza la escala de transmisiones y rehabilitaciones de grandezas y títulos nobiliarios y la actualización de las principales tasas.

A continuación analizamos en mayor profundidad las diferentes medidas tributarias adoptadas:

1. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

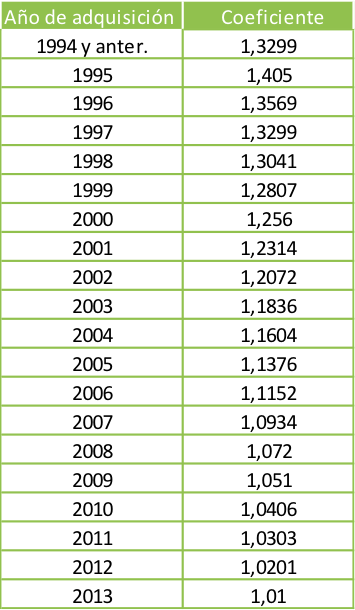

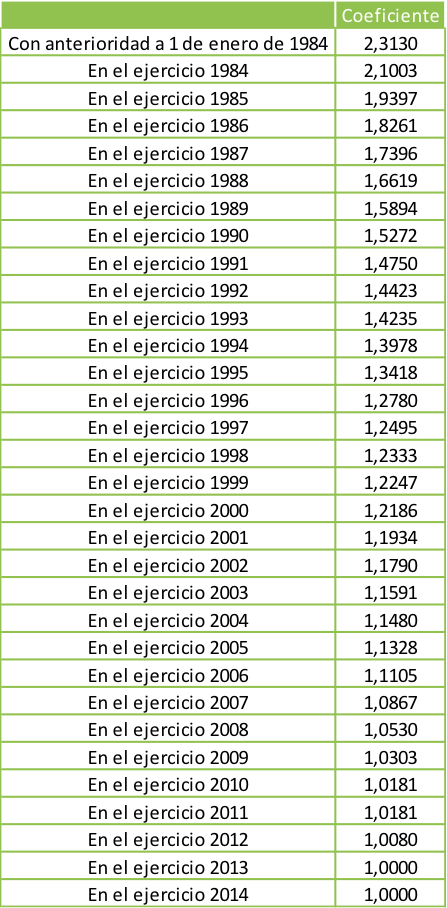

1.1. Se actualizan los coeficientes correctores del valor de adquisición al 1% a efectos del cálculo de las ganancias patrimoniales, derivadas de bienes inmuebles no afectos a actividades económicas, efectuadas durante 2014.

Cuando las inversiones se hubieran realizado el 31 de diciembre de 1994, el coeficiente aplicable será 1,4050.

1.2. Se prorroga para el ejercicio 2014 la aplicación de la reducción del 20% del rendimiento neto obtenido por el ejercicio de actividades económicas, tanto en Estimación Directa Normal, como Simplificada, y en Estimación objetiva, por mantenimiento o creación de empleo.

Recordemos que este incentivo fiscal consistente en una reducción del 20 por 100 de su rendimiento neto declarado es aplicable a empresarios y profesionales que reúnan los siguientes requisitos:

- Plantilla media del ejercicio no sea inferior a 1 y a la plantilla media del ejercicio 2008.

- Cifra de negocios inferior 5 millones de euros.

- Plantilla media inferior a 25 empleados.

El importe de la reducción no podrá superar el 50 por 100 del conjunto de retribuciones satisfechas a la totalidad de la plantilla.

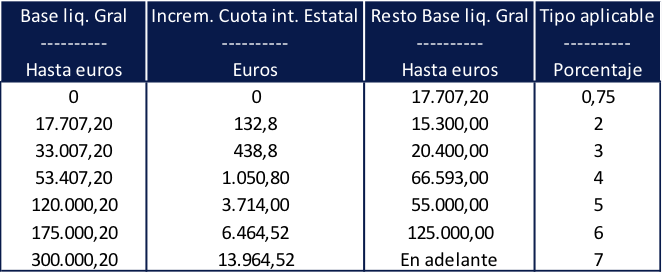

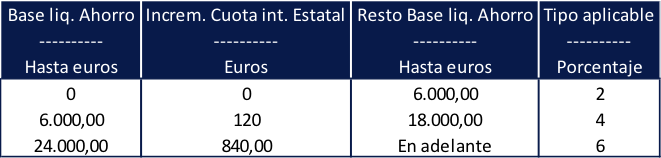

1.3. Se prorroga para el ejercicio 2014, el gravamen complementario transitorio aplicable a la cuota íntegra estatal, tanto en la parte general de la base liquidable como en la parte del ahorro de la misma.

- Parte general de la base liquidable:

- Parte del ahorro de la base liquidable:

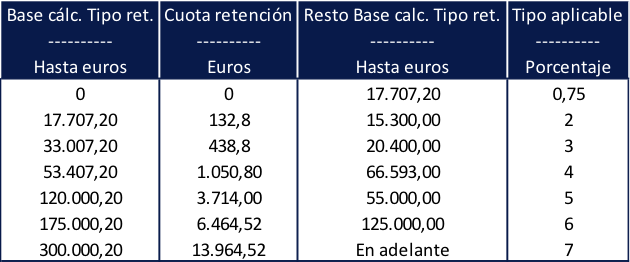

1.4. Igualmente se extiende al ejercicio 2014 el incremento en el importe resultante de aplicar a la base para calcular el tipo de retención los tipos incrementados de acuerdo con la siguiente escala:

1.5. Se prorrogan para el ejercicio 2014, los porcentajes de pagos a cuenta que inicialmente estaban previstos al 19%, y que para el próximo año continúan elevados al 21%, sobre los rendimientos previstos en el art. 101 de la Ley del Impuesto, que recordemos que son los que a continuación se indican:

- Rendimientos de actividades profesionales y determinados rendimientos del trabajo (cursos, conferencias, etc.).

- Rendimientos de capital mobiliario.

- Ganancias patrimoniales derivadas de transmisiones o reembolsos de acciones y participaciones de inversión colectiva.

- Premios entregados como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias estén o no vinculadas a la oferta, promoción o venta de determinados bienes, productos o servicios.

- Rendimientos procedentes del arrendamiento o subarrendamiento de bienes inmuebles urbanos.

- Rendimientos procedentes de la propiedad intelectual, industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas y del subarrendamiento sobre los bienes anteriores.

- Imputación de rentas derivadas de la cesión del derecho a la explotación de la imagen.

1.6. También se prorroga para el ejercicio 2014, el porcentaje de retención del 42% previsto para los rendimientos del trabajo que se perciban por la condición de administradores y miembros de los consejos de administración de las juntas que hagan sus veces.

1.7. Se prorroga para el año 2014 el tratamiento fiscal dado a los gastos e inversiones efectuados para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información, por lo que dichos gastos seguirán teniendo la consideración de gastos de formación y por tanto, generarán rentas no sujetas a IRPF.

Igualmente, y en relación con lo anterior, dichos gastos darán derecho a la aplicación de la correspondiente deducción por gastos de formación en el Impuesto sobre Sociedades que también prorroga su vigencia para el año 2014.

1.8. Se mantiene la compensación fiscal aplicable a la percepción de determinados rendimientos del capital mobiliario con período de generación superior a dos años en 2013, y se compensa la pérdida de beneficios fiscales a los perceptores de determinados rendimientos del capital mobiliario con período de generación superior a dos años en 2013 respecto a la normativa vigente hasta 31.12.2006.

2. IMPUESTO SOBRE SOCIEDADES

2.1. Se aprueban los coeficientes de corrección monetaria sobre los elementos del activo que recogen la depreciación experimentada en el supuesto de adquisición con anterioridad al año 1984, a efectos de aplicar los mecanismos previstos en el art. 15.9ª) del TRLIS (transmisión de elementos patrimoniales como activos inmobiliarios).

A estos efectos, las reglas aplicables a los elementos patrimoniales actualizados de acuerdo con lo previsto en el RDL 7/1996, también resultarán de aplicación a los elementos actualizados según lo dispuesto por el art. 9 de la Ley 16/2012, en lo que se refiere al último proceso de actualización de balances.

2.2. Con respecto a las reglas especiales de valoración en la base imponible por supuestos de cambio de residencia, cese de establecimientos permanentes, operaciones realizadas con o por personas o entidades residentes en paraísos fiscales y cantidades sujetas a retención, se introduce un nuevo párrafo en el art. 17.1 del TRLIS con efectos para los períodos impositivos iniciados a partir del 1 de enero de 2013 y con vigencia indefinida, relativo al aplazamiento del pago de la deuda tributaria en el supuesto de elementos patrimoniales transferidos a un Estado miembro de la UE hasta la fecha de la transmisión a terceros de los elementos patrimoniales afectados. Medida introducida para dar cumplimiento a la Sentencia TJUE en relación con el asunto C-6/11, relativo al traslado de la residencia de una sociedad, cese de actividad de un establecimiento permanente o transferencia de activos de tal establecimiento.

2.3. Igualmente, en relación con el régimen de las rentas derivadas de la transmisión a terceros de los elementos patrimoniales afectos, se introduce un nuevo párrafo en el art. 84.1.a y c) del TRLIS, con efectos para períodos impositivos iniciados a partir del 1 de enero de 2013, y vigencia indefinida, por el que se permite el aplazamiento del pago de la deuda tributaria en el supuesto de elementos patrimoniales transferidos a un Estado miembro de la Unión Europea hasta la fecha de la transmisión a terceros de los elementos patrimoniales afectados.

2.4. En relación con los pagos fraccionados a cuenta del Impuesto sobre Sociedades, la norma viene a establecer el importe de los mismos para los períodos impositivos que se inicien durante el ejercicio 2014, estableciéndose el tipo del 18% para la modalidad de pago calculada según la cuota íntegra del último período impositivo cuyo plazo reglamentario de declaración estuviese vencido el primer día de los meses de abril, octubre y diciembre (art. 45.2 TRLIS).

Por lo que se refiere a la modalidad de cálculo según base imponible (art. 45.3 TRLIS) del período de los tres, nueve u once primeros meses de cada año natural, la Ley incluye referencias a las modificaciones experimentadas por la ley 16/2013, de medidas en materia de fiscalidad medioambiental, que incorpora tipos incrementados para determinados supuestos (la inclusión del 25% de los dividendos y rentas de fuente extranjera, porcentajes mínimos del 6 y 12 % e los pagos fraccionados…).

Recordemos que, además, la citada Ley 16/2013, ya extendió a los períodos impositivos iniciados en 2014, los tipos incrementados previstos inicialmente para los ejercicios 2011, 2012 y 2013 por el Real Decreto ley 9/2011, siendo los siguientes:

- Para sujetos pasivos con volumen de operaciones en ejercicio anterior inferior o igual a 6.010.121,04 €: Tipo de gravamen: 5/7 del tipo de gravamen.

- Para entidades que tributen al tipo reducido del 25 %, el tipo de gravamen del pago fraccionado será del 18 %.

- Para sujetos pasivos con volumen de operaciones superior a 6.010.121,04 € los tipos de gravamen son los siguientes:

- Volumen de operaciones < 10 millones de euros: Tipo de gravamen: 5/7 del tipo de gravamen: 18 por 100 (para tipo reducido) ó 21 por 100(para tipo general)

- Volumen de operaciones >= 10 MM e < 20MM: Tipo de gravamen 15/20 del tipo de gravamen 23 por 100.

- Volumen de operaciones >= 20 MM e < 60MM: 17/20 del tipo de gravamen = 26 por 100.

- Volumen de operaciones >60 MM: 19/20 del tipo de gravamen = 29 por 100

2.5. En consonancia con lo señalado anteriormente, en el ámbito del Impuesto sobre Sociedades, se prorroga para los periodos impositivos iniciados en 2014, el tratamiento dado a los gastos e inversiones efectuados para habituar a los empleados en la utilización de las nuevas tecnologías.

Recordemos que el porcentaje de deducción en el Impuesto sobre Sociedades aplicable por este concepto, varía entre el 1% y 2% de los gastos e inversiones efectuadas en el ejercicio dependiendo del valor medio de los gastos e inversiones realizados en los dos años anteriores por estos conceptos.

2.6. Se prorroga para el ejercicio 2014, la aplicación del tipo de gravamen reducido en el Impuesto sobre Sociedades, que se mantiene con una reducción de 5 puntos (20-25%), por mantenimiento o creación de empleo, en idénticas condiciones y con los mismos requisitos con los que viene regulándose originariamente.

Es decir, siempre que:

- La plantilla media del ejercicio no sea inferior a 1 y a la plantilla media del ejercicio 2008,

- El importe de la cifra de negocios sea inferior a 5 millones de euros

- La plantilla media sea inferior a 25 empleados.

3. IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

3.1. Para el ejercicio 2014, se prorrogan los tipos de gravamen fijados temporalmente para los ejercicios 2013 y 2013.

Por tanto, con carácter general se aplicará el tipo de gravamen del 24,75%, y el tipo de gravamen del 21% se aplicará sobre los siguientes rendimientos:

- Dividendos y otros rendimientos derivados de la participación de fondos propios de una entidad

- Intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios.

- Ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales.

- Gravamen complementario previsto en el art. 19.2 del R.D. Legislativo 5/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre la Renta de no Residentes.

4. IMPUESTO SOBRE EL PATRIMONIO

4.1. Se prorroga durante 2014, la vigencia del impuesto sobre el Patrimonio restablecido en su momento con carácter temporal, por el Real Decreto Ley 13/2011.

5. IMPUESTO SOBRE EL VALOR AÑADIDO

5.1. Exenciones en operaciones interiores.

En relación con la exención de las prestaciones de servicios de asistencia social efectuadas por entidades de derecho público o entidades o establecimientos privados de carácter social la exención se ampliará a las actividades de custodia y atención a niños en general, se suprime por tanto, en la custodia y atención a niños, el límite de seis años de edad.

5.2. Modificaciones introducidas en relación con el lugar de realización de las prestaciones de servicios. Utilización efectiva.

Se modifica la regla especial de utilización o explotación efectiva de los servicios en el territorio de aplicación del impuesto para señalar que se consideran prestados en el territorio de aplicación del impuesto determinados servicios (arrendamiento de medios de transporte, mediación, servicios en sede destinatario) cuando, de acuerdo a las reglas de localización aplicables a los mismos, no se entiendan realizados en la Comunidad, pero su utilización o explotación efectivas se realicen en el Territorio de aplicación del impuesto.

Por tanto, cuando los servicios afectados por esta regla especial se localicen en Canarias, Ceuta y Melilla, quedarán sujetos a IVA si su utilización o explotación efectiva se realiza en el territorio de aplicación del Impuesto.

5.3. Devengo en operaciones intracomunitarias.

Con efectos desde el 1 de enero de 2014, se modifica la regla de devengo en determinadas operaciones intracomunitarias: operaciones asimiladas a las entregas intracomunitarias y operaciones asimiladas a adquisiciones intracomunitarias.

Con esta medida se eliminan las reglas especiales de devengo en las transferencias intracomunitarias de bienes relativas al inicio de la expedición o el transporte de los bienes en el Estado miembro de origen, siéndoles de aplicación las reglas generales de localización.

5.4. Modificación relativa a la rectificación de cuotas impositivas repercutidas liquidadas por la Administración.

Con efectos desde el 1 de enero de 2014, esta norma modifica esta materia para establecer que el Sujeto pasivo no podrá rectificar las cuotas repercutidas, únicamente, cuando la Administración Tributaria ponga de manifiesto, a través de una liquidación, cuotas devengadas y no repercutidas mayores que las declaradas por el sujeto pasivo y resulte acreditado, mediante datos objetivos, que dicho sujeto pasivo participó en un fraude, o que sabía o debía haber sabido, con una diligencia razonable, que realizaba una operación que formaba parte de un fraude.

En la regulación anterior se establecía con carácter general, la imposibilidad de rectificar las cuotas repercutidas cuando la Administración tributaria hubiera puesto de manifiesto cuotas devengadas y no repercutidas mayores que las declaradas por el sujeto pasivo y la conducta del sujeto pasivo hubiera sido constitutiva de infracción tributaria.

Por tanto con la nueva redacción, se limita la imposibilidad de rectificar las cuotas al alza a supuestos más concretos.

5.5. Modificaciones relativas al cálculo de la prorrata general.

Con efectos desde el 1 de enero de 2014, de conformidad con la nueva redacción del art. 104 de la LIVA, para el cálculo de la prorrata general no se computarán ni en el numerador ni en el denominador de la fracción las operaciones realizadas desde establecimientos permanentes situados fuera del territorio de aplicación del impuesto.

Con esta modificación se ha pretendido adecuar la normativa interna al ordenamiento comunitario.

5.6. Modificaciones introducidas en relación con los procedimientos administrativos y judiciales de ejecución forzosa.

Con efectos desde el 31 de octubre de 2012, en los procesos administrativos y judiciales de ejecución forzosa, los adjudicatarios que tengan la condición de empresario o profesional a efectos del IVA, tienen la facultad, en nombre y por cuenta del sujeto pasivo, de expedir factura, repercutir la cuota del Impuesto, presentar la declaración liquidación e ingresar el importe resultante, salvo en los supuestos de entregas de bienes y prestaciones de servicios en las que el sujeto pasivo sea el destinatario, por aplicación de la regla de inversión del sujeto pasivo.

6. IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

6.1. Con efectos desde 1 de enero del año 2014 y vigencia indefinida, la Escala por transmisión y rehabilitación de Grandezas y Títulos Nobiliarios se actualiza un 1%, con respecto a la del año pasado.

7. TRIBUTOS LOCALES

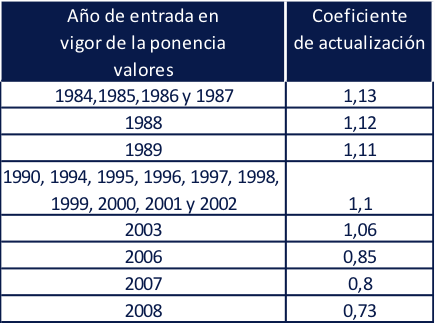

7.1. Se fijan los coeficientes de actualización de valores catastrales a los que se refiere el apartado 2 del artículo 32 del TR de la Ley del Catastro Inmobiliario, que para el año 2014 se establecen de acuerdo al siguiente cuadro:

7.2. Se concede una bonificación del 50 por 100 de la cuota correspondiente al ejercicio 2014 del Impuesto sobre Bienes Inmuebles respecto de aquellos inmuebles dañados como consecuencia de los movimientos sísmicos cuando se acredite que, tanto las personas como los bienes ubicados en aquéllos, hayan tenido que ser objeto de realojamiento total o parcial en otras viviendas o locales diferentes hasta la reparación de los daños sufridos.

7.3. Excepcionalmente durante 2014 se concede una bonificación del 50 por ciento de las cuotas del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, para las transmisiones de los bienes inmuebles situados en Lorca que hayan sufrido daños como consecuencia de los movimientos sísmicos.

8. IMPUESTO ESPECIAL SOBRE DETERMINADOS MEDIOS DE TRANSPORTE

8.1. Supuesto de exención: Con efectos desde el 1 de enero de 2014 quedan exentos del Impuestos los medios de transporte matriculados en otro Estado miembro y que sean alquilados a un proveedor de otro Estado miembro por personas o entidades residentes en España durante un periodo no superior a tres meses.

9. OTRA INFORMACIÓN DE INTERÉS.

9.1. Se actualizan las tasas estatales al 1,01 por 100, salvo las creadas o actualizadas específicamente en 2013.

9.2. El interés legal del dinero queda fijado en el 4% para el año 2014.

9.3. El interés de demora se fija en el 5% para el año 2014.

9.4 El indicador público de renta de efectos múltiples (IPREM) se establece para 2014 en 6.390,13 euros.